MENU

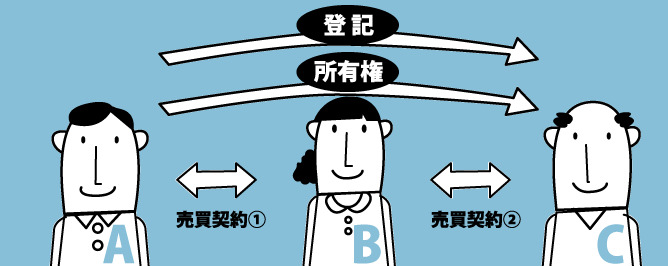

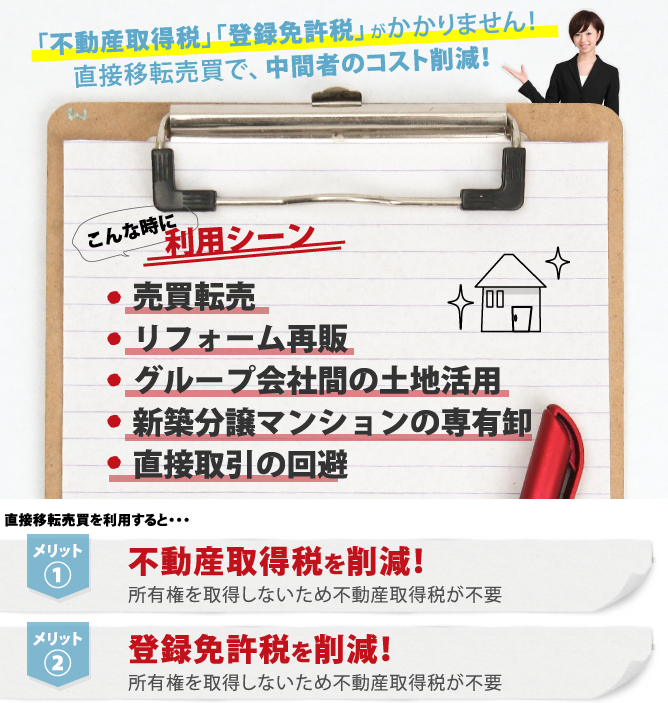

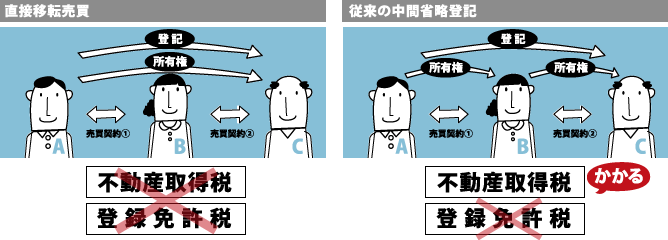

直接移転売買とは、不動産取引の中間者に課税される流通税(登録免許税・不動産取得税)の課税を回避するための手法です。「第三者のためにする契約」「他人物売買」を用いた手法により、流通税を削減する方法

売買契約に「Bは、売買代金全額の支払いまでに本件不動産の所有権の移転先となる者を指名するものとし、Aは、本件不動産の所有権をBの指定する者に対し、Bの指定及び売買代金全額の支払い完了をもって直接移転する」等の特約をします。

売買契約に「本物件は、未だに登記名義人Aが所有しているので、本物件の所有権を移転する売主Bの義務については、Bが売買代金全額を受領した時 に、その履行を引き受けた本物件の登記名義人である所有者Aが、買主Cにその所有権を直接移転する方法で履行することとする。」等の特約をします。

このモデルであれば、従来の中間省略登記とは異なり、合法的に節税をすることが可能です。

![]()